Préambule

Lorsqu’un bien est acquis par une entreprise, elle a la possibilité de mettre ce bien à l’actif de son bilan (et ainsi, ne pas prendre la totalité de la charge sur l’exercice).

Le bien doit, en réalité correspondre à une certaine définition pour ce faire. Nous allons faire ici abstraction de ces règles et n’allons nous focaliser que sur l’aspect technique du calcul de ce qu’on appelle « dotations aux amortissements ».

De surcroît, on ne va parler que des amortissements linéaires et non des amortissements dégressifs.

Dotations aux amortissements : kezako ?

Les règles comptables permettent, pour certains biens, de n’impacter le compte de résultat qu’au prorata de l’utilisation de ces biens (sur une durée prédéfinie). Prenons un exemple : Une entreprise achète une machine A 500 000€ qu’elle estime utiliser 5 ans. Ainsi, on aura, durant chaque année d’utilisation 500 000 / 5 = 100 000€ qui seront passés au compte de résultat par un jeu d’écritures comptables.

OK, mais si on achète le bien en cours d’exercice ?

Très bonne question, en effet. Car si l’on achète un bien au mois de décembre 2020, il serait injuste qu’on prenne le même montant sur l’exercice 2020 que sur l’exercice 2021.

C’est là qu’intervient une notion au nom barbare : le prorata temporis. Cela signifie simplement que l’on va fractionner ce montant en fonction du nombre de mois (ou de jours) sur l’exercice où le bien a été acheté.

Reprenons notre exemple précédent : supposons que le bien a été acquis au mois d’octobre 2020. On aura sur l’année 2020 un montant de 500 000 / 5 x 3 / 12 = 25 000€ . 3 / 12

car d’octobre à décembre, il y a trois mois (en comptant octobre inclus).

Le fichier Excel de calcul

Le fichier est très simpliste, il contient deux onglets : le premier servant à indiquer la date de clôture et le second contient le détail des immobilisations avec les calculs.

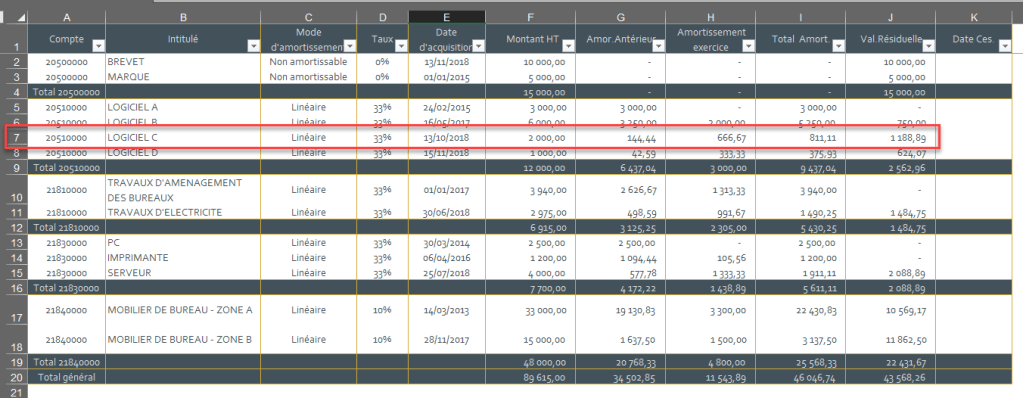

Vérifions par exemple le Logiciel C :

Le logiciel a été acquis le 13/10/2018 pour un montant de 2 000€. Sur l’année 2018, il a donc été utilisé du 14/10 au 31/12/2018, soit 79 jours. Le montant de la dotation sur 2018 est donc de 2 000 / 3 x 79 / 365 = 144,29€. Dans le fichier on a 144,44€ en amortissement antérieur, c’est donc correct.

Et donc, pour l’année 2019, on a 2 000 / 3 = 666,67€.

Le fichier de travail est à récupérer ici :

Sublime!

J’aimeJ’aime

Merci Didier !

J’aimeJ’aime